1.拿地累計總額同比下降9.8% ,代表企業9月拿地總額同比下降、環比上升

01

拿地累計總額同比下降9.8%

代表企業9月拿地總額同比下降、環比上升

2021年1-9月,TOP100企業拿地總額21456億元,同比下降9.8%,門檻值為54億元,與去年同期62億元相比下降8億元。TOP100企業招拍掛權益拿地總額占全國300城土地出讓金的比例為53.5%,與1-8月相比下降1.3個百分點。

圖:2020-2021年9月50家代表房企每月拿地總額

50家代表企業9月拿地總額同比下降、環比上升。2021年9月,50家代表房企拿地總額同比下降26.0%,環比上升189.4%。主要由于8月土地供給量顯著下降,9月成都、廣州、深圳等多城市集中推地,帶動拿地金額走高,環比上升顯著。

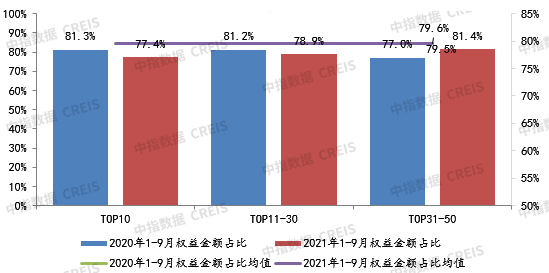

圖:2021年1-9月50家代表房企各陣營招拍掛權益金額占比

50家代表房企招拍掛拿地權益金額占比基本持平。2021年1-9月,50家代表房企招拍掛權益金額占比均值為79.6%,同比基本持平,微增0.1個百分點,合作拿地力度保持穩定。具體來看,與去年同期相比,1-9月前10陣營企業、11-30陣營企業拿地權益金額占比均值同比均有所下降,31-50陣營企業拿地權益金額占比有所上升。

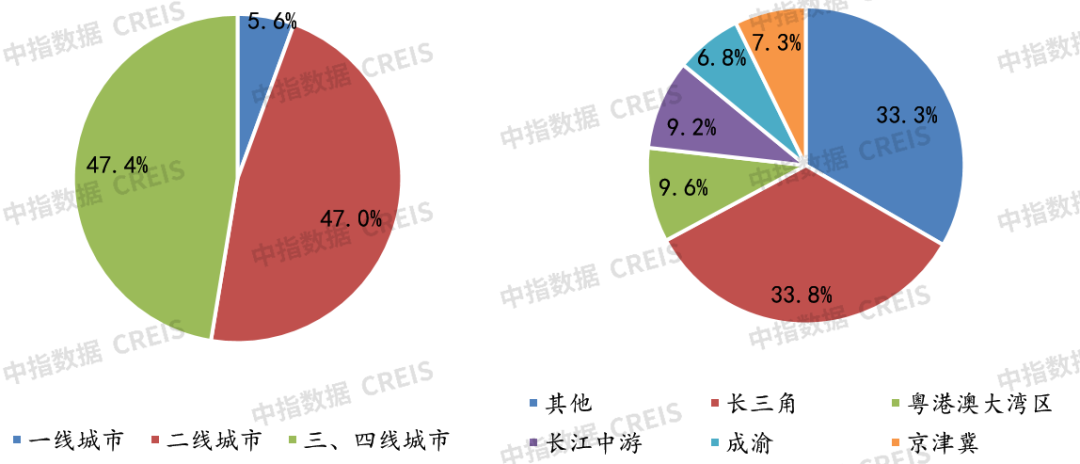

圖:2021年1-9月50家代表房企拿地面積城市等級、區域分布情況

受集中供地城市影響,一、二線城市拿地面積占比上升。從城市等級分布來看,50家代表房企2021年1-9月在一、二線城市投資面積占比上漲,主要受集中供地城市影響。其中一線城市拿地面積占比上升0.5個百分點,二線城市拿地面積上升0.3個百分點。從城市群分布來看,1-9月50家代表房企在粵港澳和成渝城市群拿地面積占比均有所上升。

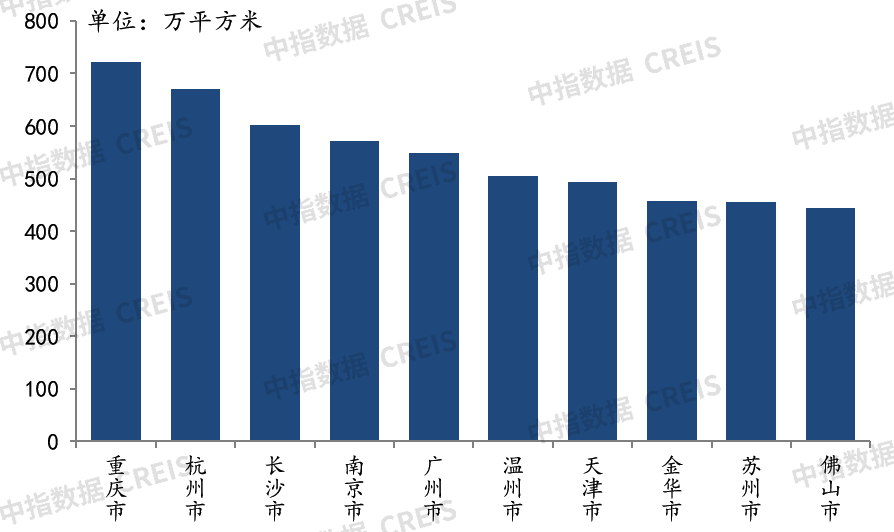

圖:2021年1-9月50家代表房企拿地面積TOP10城市

重慶、杭州及長沙位列代表房企拿地面積前三城市。2021年1-9月,50家代表房企拿地面積TOP10城市中,重慶累計拿地面積位列第一,杭州和長沙占據二、三位,繼續以累積優勢保持前三。溫州、金華和佛山作為非集中供地城市入榜,土地市場亦頗受關注。

從各城市群拿地金額來看,長三角依舊領跑各城市群。1-9月,長三角TOP10企業拿地金額3754億元,居四大城市群首位,其中,碧桂園持續仍擴大長三角地區的戰略布局,領跑長三角,中海宏洋憑借234億元進入排名前十;粵港澳大灣區TOP10企業拿地金額1792億元,位列第二,其中,中海地產加強粵港澳大灣區的拿地力度,拿地金額404億元;中西部TOP10企業拿地金額1640億元,位列第三,其中,萬科于9月在中西部拿地金額239億元,在4個區域中位列前三甲。從拿地面積來看,中西部TOP10企業拿地面積以3669萬平方米仍居四大城市群首位。

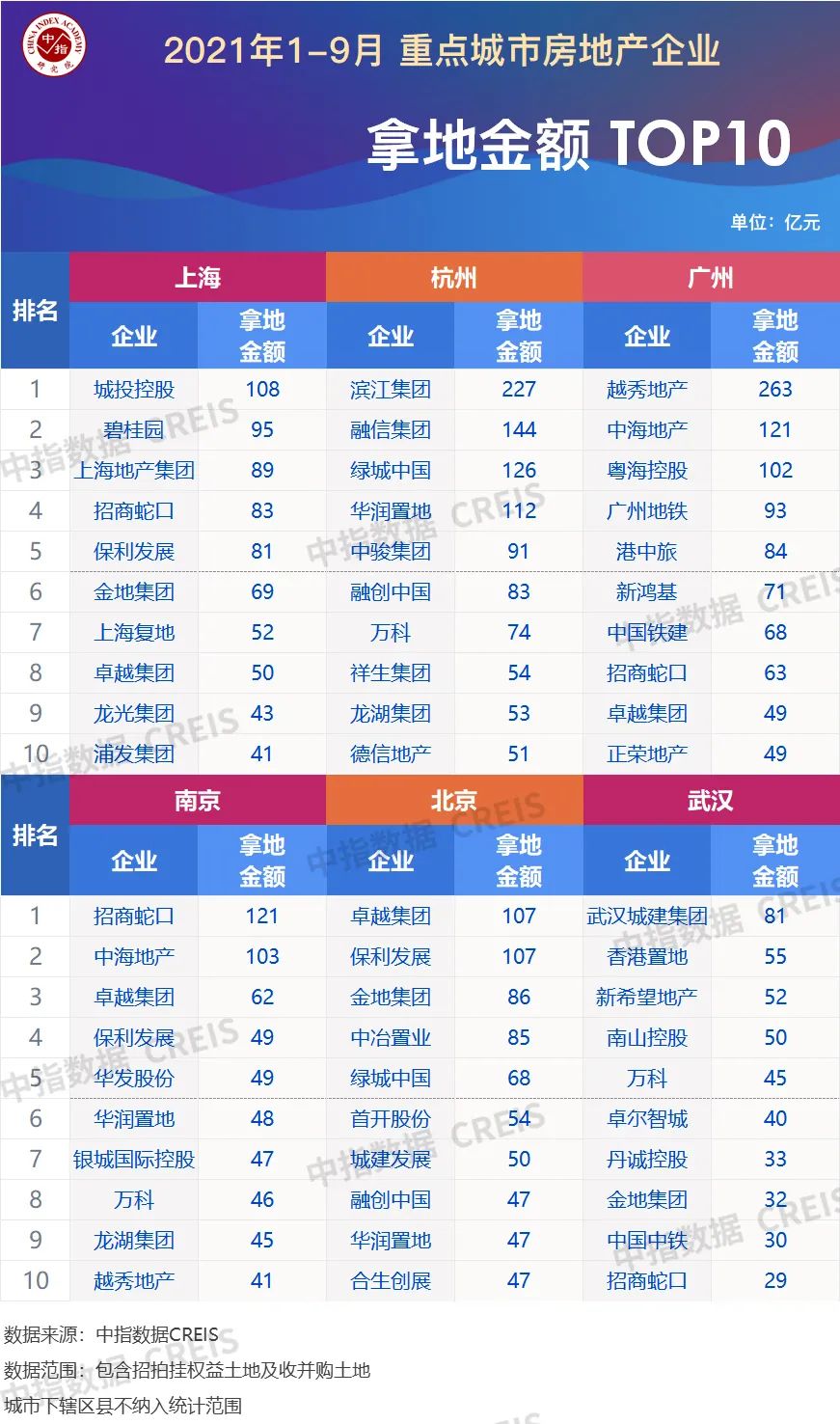

從重點城市拿地金額TOP10房企來看,龍頭房企戰略布局仍聚焦重點城市。招商蛇口、金地集團等全國性龍頭企業仍在多個重點城市廣泛布局,招商蛇口、卓越集團、華潤置地、金地集團及保利發展均出現在3個以上1-9月重點城市房企拿地金額TOP10榜單中。區域性龍頭企業更加關注本區域的深耕戰略布局,粵海控股102億元競得廣州市白云區白云新城云港城地塊,加強了對廣州的布局。

從全國住宅用地成交總價TOP10來看,9月入榜地塊中,7塊位于廣東,成交金額門檻為42億元。9月多城第二批集中供地收官,一二線城市成交居前,入榜地塊也以一二線城市地塊為主。從入榜城市來看,廣州有4宗地塊入榜,深圳有2宗地入榜,蘇州、佛山、金華、合肥均各有1宗地塊入榜。其中,廣州的白云區白云新城云港城地塊成交總價最高,為102億元,建筑規劃面積51萬平方米,成交樓面均價為20133元/平方米。

中西部:武漢、長沙、南昌、西安等190個重點城市;

碧桂園、中國恒大、萬科、融創中國、保利發展、中海地產、綠地控股、世茂集團、華潤置地、招商蛇口、龍湖集團、綠城中國、新城控股、金地集團、中國金茂、旭輝集團、金科集團、中南置地、陽光城、正榮集團、融信集團、龍光集團、富力集團、佳兆業集團、濱江集團、雅居樂、奧園集團、祥生集團、美的置業、遠洋集團、藍光發展、榮盛發展、新力控股、禹洲集團、中國鐵建、華發股份、中駿集團、新希望地產、合景泰富集團、華夏幸福、首開股份、越秀地產、時代中國、金輝集團、佳源集團、弘陽地產、大悅城控股、仁恒置地、華宇集團、寶龍地產

來源:中指研究院,本文已獲授權,對原作者表示感謝!